Boa noite! O ócio produtivo de sempre me trouxe aqui mais uma vez, acho que vai ficar bom o texto. Essa música que agora toca no blog, "Doctor, Doctor" da banda UFO, é foda demais e traz boa inspiração. Óbvio, já rolando na aula de bateria e estou indo bem (acreditem em mim!).

Espero bater os 6 milhões em no máximo mais 5 ou 6 meses - mas... ciente de que "resultados passados não garantem resultados futuros" e que minha carteira possa estar de volta aos 5 milhões de reais, numa queda do mercado. OK, mas e daí, HM? O que esse número significa?

Bem, 2/3 da meta, na minha atual opinião. Explicarei melhor a seguir. Se fosse a Dilmanta, teria que dobrar a meta... KKKKKKK

Bem, 2/3 da meta, na minha atual opinião. Explicarei melhor a seguir. Se fosse a Dilmanta, teria que dobrar a meta... KKKKKKK

Estava aqui, ouvindo UFO e lendo um post recente do excelente blog do Zach, "Four Pillar Freedom" (The Shockingly Simple Math Behind Slow Financial Independence), que sempre trás coisas de alta qualidade para minha educação financeira. Educar é um trabalho contínuo, muito se engana quem acha que tudo sabe (isso, é a cultura da escola dos imbecis e arrogantes).

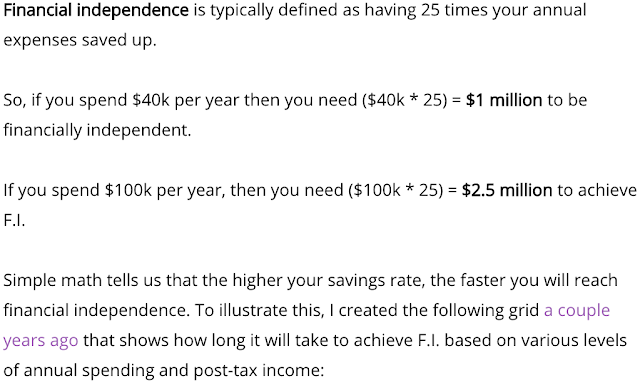

Neste post supracitado, ele usa a definição de ter em dinheiro "25 vezes o valor de suas despesas anuais" como a regra para dizer que alcançamos a Independência Financeira (IF).

Calculando com os dados e números que tenho hoje, minha despesa média anual (baseada na minha atual despesa fixa mensal de +-20k e podendo subir para 30k ou 35k, com a futura faculdade dos filhos) oscilaria de 240k a 420k. Multiplicando por 25, tenho:

1) 240k x 25 = 6 milhões de reais (logo ali!).

2) 360k x 25 = 9 milhões (mais 4 a 5 anos, isso dando tudo certo e nas "CNTP", rsss).

3) 420k x 25 = 10,5 milhões de reais.

Feliz de ver que estou no caminho certo, mas prefiro a meta dos 9 milhões por ser mais segura. E ela bate com a idade que coloquei como meta desde 2007 para minha IF (ou, semiaposentadoria, pois gosto do que faço), em torno dos 52 a 55 anos de idade. Mais uma vez, tenho a prova viva de que juntar disciplina, estudo, muito trabalho, aportes, metas traçadas e seguidas espartanamente, frugalidade sem miséria, tempo, paciência, juros compostos e aprendizado com os meus erros e acertos, valeram muito todo meu esforço.

Ainda no mesmo post, mais dados e matemática pura e simples para explicar o caminho para a IF, sendo que ele no texto optou por escolher o caminho que chama de "Slow FI" (IF lenta): ao invés de se tentar chegar a meta da IF rapidamente (de "forma miserável"), com muito desgaste num trabalho estressante (por exemplo) e que você não gosta dele, ele fala da escolha por ter um emprego de meio expediente e fazendo algo que se goste, ou trabalhando para si mesmo ao invés de ser empregado e ter que suportar regras de empresas ou ser um subordinado. Assim, sua IF seria mais tarde, mas você teria mais felicidade e prazer ao longo do caminho.

Claro que esse tema foge do assunto "matemática financeira", pois a variável "aporte" dependerá do salário ou lucro empresarial que cada um pode alcançar, junto com o estilo de vida / gasto escolhido. E isso, é INDIVIDUAL, só você sabe onde e como quer chegar, sendo o equilíbrio a regra de ouro em tudo na vida. Se vamos buscar uma IF mais rápida ou mais "slow", cada um é que sabe onde o sapato aperta, qual maneira buscará o objetivo final e quais as possibilidades que tem. Não existe receita de bolo para isso, mas obviamente aportar mais dinheiro e mais cedo = resultados maiores e mais rápidos.

Minha dica? Economizar, poupar, aportar e viver com o que é necessário de verdade, sem ser muquirana (isso é doença, pois caixão não tem gaveta e mortalha, não tem bolso!). E como fazer isso? Bem, amigos da rede glóbulo, isso é com os senhores.

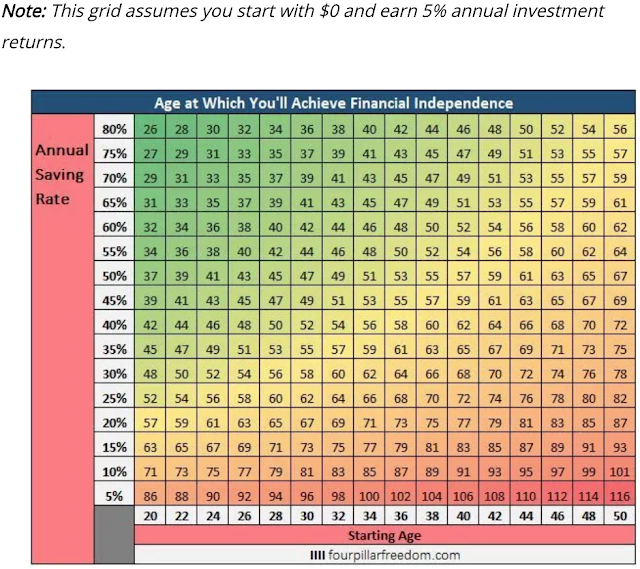

Voltando aos números, o Zach é ótimo com eles, seguem mais algumas tabelas. Abaixo, mostra em quantos anos se alcança a IF, começando do zero, baseado na porcentagem de poupança anual (PA = TPPA*, termo que criei, ver logo abaixo) já descontado o imposto de renda, usou de 5 a 80% de " annual savings, post-taxes income" e com taxas de juros de 3 a 8% sobre o capital acumulado - taxas bem factíveis.

Mostra que mesmo com 5% de poupança anual (PA) sobre seus ganhos, com uma taxa anual de juros de 3%, levaria 92,2 anos para a IF (morreu antes!). Já com 8% de juros anual, seriam 47,6 anos para a IF. Se começou a poupar aos 25 anos, aos 72 atingiria a IF: velho, mas chegou lá.

Com 30% de PA, com 8% de juros anuais, iniciando os aportes aos 25 anos de idade, você chegaria na IF aos 47 anos (isto é, teria nesta idade, em dinheiro, 25x o valor da sua despesa anual). Como é bom ver estes números! Com 40% de PA e os mesmos dados anteriores (dos 30%), aos 43 anos. Com 50% de PA, aos 39 anos e com 60% de PA, aos 36 anos. Basta seguir a tabela, sonhar, planejar e executar.

Outro fato: guardar menos que 25% do que se ganha líquido ao ano, iniciando os aportes aos 25 anos, somente acima dos 50 anos de idade para se chegar na IF (claro, com juros de 8% ao ano, pela tabela postada).

E vemos que de 50 para 60% de PA, são apenas 3 anos a menos. Aí que entra a escolha de cada um: se conseguir viver bem, economizando 60% do que ganha líquido, ótimo! Caso contrário, economize menos (isso mesmo!) e viva uma vida mais tranquila. Três anos a menos para a IF talvez não justifiquem um sacrifício maior. E repito, isso só VOCÊ saberá definir se vale a pena, mais ninguém.

Se começar a investir aos 20 anos, com uma TPPA* ou PA de 30% e 6% de juros anuais, você pode alcançar a IF aos 45 anos (nada mal!). Lembrei aqui do Décio Bazin, em seu livro (o primeiro que li depois de Pai Rico, Pai Pobre), citando para investirmos em ações que paguem no mínimo 6% ao ano de dividendos. Mais uma vez, claramente as variáveis idade precoce para se investir, taxa de juros anuais e juros compostos, tempo e TPPA*, determinarão seu sucesso em busca da independência financeira.

Na tabela acima, assumiu que iniciaremos com zero de dinheiro, taxa de juros anual de 5% fixa (sobre nosso capital) e mostra com que idade podemos alcançar a IF, baseando-se na idade inicial como poupador e na TPPA*.

Eu fiz um post em Abril de 2017 (link: Construindo minha Independência Financeira: quanto poupei por mês até aqui) e outro em Junho de 2019 (link: Taxa Pessoal de Poupança Anual (TPPA), falando exatamente qual a porcentagem que eu guardava de tudo que recebia, a média anual. Reli agora os posts e vi que minha taxa de poupança pessoal anual* (que chamei de TPPA*) é de 50%, desde 1999 até 2018. Como comecei a minha jornada para a IF em 2007, aos 35 anos, já se foram 12 anos e lembro ainda que, em 2014, eu gastei mais de 1.200.000,00 reais da CHM para trocar de apartamento.

Não fosse o dinheiro sacado em 2014 (por um bom motivo), estaria hoje certamente com mais de 7,5 milhões de reais na carteira. Mas a atual meta são os 9 milhões, exceto eu consiga baixar minha despesa fixa mensal, que é algo difícil. Por isso, citei no começo do post "2/3 de tudo" (6 = 2/3 de 9 milhões).

Comecei a poupar tarde aos 35 anos, mas aportei muito (mesmo!), por isso atingirei a minha IF com menos de 20 anos poupando - pelos cálculos atuais, sei que posso ter surpresas na jornada. Comecem cedo, parem de dar desculpas, elas não servem mais. Independente de ser aos 45 ou 70 anos, sejam independentes financeiramente! Ninguém que poupe dinheiro e saiba investir, será mais pobre futuramente. Simples assim.

"A fortuna favorece os bravos" (Fortes Fortuna Juvat), busquem a fortuna e ela os receberá de braços abertos. Os que dão desculpas hoje, serão os mesmos pobres reclamões de amanhã. E você? Qual valor define a sua independência financeira?

Neste post supracitado, ele usa a definição de ter em dinheiro "25 vezes o valor de suas despesas anuais" como a regra para dizer que alcançamos a Independência Financeira (IF).

Calculando com os dados e números que tenho hoje, minha despesa média anual (baseada na minha atual despesa fixa mensal de +-20k e podendo subir para 30k ou 35k, com a futura faculdade dos filhos) oscilaria de 240k a 420k. Multiplicando por 25, tenho:

1) 240k x 25 = 6 milhões de reais (logo ali!).

2) 360k x 25 = 9 milhões (mais 4 a 5 anos, isso dando tudo certo e nas "CNTP", rsss).

3) 420k x 25 = 10,5 milhões de reais.

Feliz de ver que estou no caminho certo, mas prefiro a meta dos 9 milhões por ser mais segura. E ela bate com a idade que coloquei como meta desde 2007 para minha IF (ou, semiaposentadoria, pois gosto do que faço), em torno dos 52 a 55 anos de idade. Mais uma vez, tenho a prova viva de que juntar disciplina, estudo, muito trabalho, aportes, metas traçadas e seguidas espartanamente, frugalidade sem miséria, tempo, paciência, juros compostos e aprendizado com os meus erros e acertos, valeram muito todo meu esforço.

Ainda no mesmo post, mais dados e matemática pura e simples para explicar o caminho para a IF, sendo que ele no texto optou por escolher o caminho que chama de "Slow FI" (IF lenta): ao invés de se tentar chegar a meta da IF rapidamente (de "forma miserável"), com muito desgaste num trabalho estressante (por exemplo) e que você não gosta dele, ele fala da escolha por ter um emprego de meio expediente e fazendo algo que se goste, ou trabalhando para si mesmo ao invés de ser empregado e ter que suportar regras de empresas ou ser um subordinado. Assim, sua IF seria mais tarde, mas você teria mais felicidade e prazer ao longo do caminho.

Claro que esse tema foge do assunto "matemática financeira", pois a variável "aporte" dependerá do salário ou lucro empresarial que cada um pode alcançar, junto com o estilo de vida / gasto escolhido. E isso, é INDIVIDUAL, só você sabe onde e como quer chegar, sendo o equilíbrio a regra de ouro em tudo na vida. Se vamos buscar uma IF mais rápida ou mais "slow", cada um é que sabe onde o sapato aperta, qual maneira buscará o objetivo final e quais as possibilidades que tem. Não existe receita de bolo para isso, mas obviamente aportar mais dinheiro e mais cedo = resultados maiores e mais rápidos.

Minha dica? Economizar, poupar, aportar e viver com o que é necessário de verdade, sem ser muquirana (isso é doença, pois caixão não tem gaveta e mortalha, não tem bolso!). E como fazer isso? Bem, amigos da rede glóbulo, isso é com os senhores.

Voltando aos números, o Zach é ótimo com eles, seguem mais algumas tabelas. Abaixo, mostra em quantos anos se alcança a IF, começando do zero, baseado na porcentagem de poupança anual (PA = TPPA*, termo que criei, ver logo abaixo) já descontado o imposto de renda, usou de 5 a 80% de " annual savings, post-taxes income" e com taxas de juros de 3 a 8% sobre o capital acumulado - taxas bem factíveis.

Mostra que mesmo com 5% de poupança anual (PA) sobre seus ganhos, com uma taxa anual de juros de 3%, levaria 92,2 anos para a IF (morreu antes!). Já com 8% de juros anual, seriam 47,6 anos para a IF. Se começou a poupar aos 25 anos, aos 72 atingiria a IF: velho, mas chegou lá.

Com 30% de PA, com 8% de juros anuais, iniciando os aportes aos 25 anos de idade, você chegaria na IF aos 47 anos (isto é, teria nesta idade, em dinheiro, 25x o valor da sua despesa anual). Como é bom ver estes números! Com 40% de PA e os mesmos dados anteriores (dos 30%), aos 43 anos. Com 50% de PA, aos 39 anos e com 60% de PA, aos 36 anos. Basta seguir a tabela, sonhar, planejar e executar.

Outro fato: guardar menos que 25% do que se ganha líquido ao ano, iniciando os aportes aos 25 anos, somente acima dos 50 anos de idade para se chegar na IF (claro, com juros de 8% ao ano, pela tabela postada).

E vemos que de 50 para 60% de PA, são apenas 3 anos a menos. Aí que entra a escolha de cada um: se conseguir viver bem, economizando 60% do que ganha líquido, ótimo! Caso contrário, economize menos (isso mesmo!) e viva uma vida mais tranquila. Três anos a menos para a IF talvez não justifiquem um sacrifício maior. E repito, isso só VOCÊ saberá definir se vale a pena, mais ninguém.

Se começar a investir aos 20 anos, com uma TPPA* ou PA de 30% e 6% de juros anuais, você pode alcançar a IF aos 45 anos (nada mal!). Lembrei aqui do Décio Bazin, em seu livro (o primeiro que li depois de Pai Rico, Pai Pobre), citando para investirmos em ações que paguem no mínimo 6% ao ano de dividendos. Mais uma vez, claramente as variáveis idade precoce para se investir, taxa de juros anuais e juros compostos, tempo e TPPA*, determinarão seu sucesso em busca da independência financeira.

Na tabela acima, assumiu que iniciaremos com zero de dinheiro, taxa de juros anual de 5% fixa (sobre nosso capital) e mostra com que idade podemos alcançar a IF, baseando-se na idade inicial como poupador e na TPPA*.

Eu fiz um post em Abril de 2017 (link: Construindo minha Independência Financeira: quanto poupei por mês até aqui) e outro em Junho de 2019 (link: Taxa Pessoal de Poupança Anual (TPPA), falando exatamente qual a porcentagem que eu guardava de tudo que recebia, a média anual. Reli agora os posts e vi que minha taxa de poupança pessoal anual* (que chamei de TPPA*) é de 50%, desde 1999 até 2018. Como comecei a minha jornada para a IF em 2007, aos 35 anos, já se foram 12 anos e lembro ainda que, em 2014, eu gastei mais de 1.200.000,00 reais da CHM para trocar de apartamento.

Não fosse o dinheiro sacado em 2014 (por um bom motivo), estaria hoje certamente com mais de 7,5 milhões de reais na carteira. Mas a atual meta são os 9 milhões, exceto eu consiga baixar minha despesa fixa mensal, que é algo difícil. Por isso, citei no começo do post "2/3 de tudo" (6 = 2/3 de 9 milhões).

Comecei a poupar tarde aos 35 anos, mas aportei muito (mesmo!), por isso atingirei a minha IF com menos de 20 anos poupando - pelos cálculos atuais, sei que posso ter surpresas na jornada. Comecem cedo, parem de dar desculpas, elas não servem mais. Independente de ser aos 45 ou 70 anos, sejam independentes financeiramente! Ninguém que poupe dinheiro e saiba investir, será mais pobre futuramente. Simples assim.

"A fortuna favorece os bravos" (Fortes Fortuna Juvat), busquem a fortuna e ela os receberá de braços abertos. Os que dão desculpas hoje, serão os mesmos pobres reclamões de amanhã. E você? Qual valor define a sua independência financeira?

Muito bom este post heavy. Subindo o nível. É isso ai. Abcs

ResponderExcluirObrigado, AA40. Seu blog ajuda muita gente, isso é muito legal.

ExcluirBacana o post Heavy Ócio Metal, kkkkkk

ResponderExcluirKkkkkk, boa!

ExcluirMinha taxa de poupança também é da ordem de 50%.

ResponderExcluirMinha capacidade de gerar renda é que é muito menor que a sua, huehue.

Parabéns pelo patrimônio e pela capacidade de gerar renda.

Ano passado eu escrevi algo na mesma linha e cheguei nas mesmas conclusões:

https://mendigoinvestidor.blogspot.com/2018/02/do-que-depende-independencia-financeira.html

Estamos no caminho certo!

ExcluirParabéns! Passando aqui para acompanhar os posts, como sempre!

ResponderExcluirHM, poderia me dizer qual é esse seguro de vida resgatável q vc fez? me indicar alguns corretores/sites pra eu procurar sobre?

Sou servidor do judiciário e recentemente nos lançaram um seguro de vida (veja o link abaixo); no entanto, não gostei das regras de resgate. Isso porque o seguro de morte é "acoplado" ao benefício previdenciário da FUNPRESP, e meus dependentes só poderiam tirar 25% à vista. A única coisa boa é que realmente é bem barato....

http://www.funprespjud.com.br/car/tabela-de-precos/

TumTum, fiz no Bradesco, é um produto novo deles (uns 6 meses). Compare os dois, aí você poderá ver se vale a pena.

ExcluirEu vejo um pessoal na blogosfera de finanças falando em if com 1kk, ou que com 5k de renda mensal já da pra viver sem trabalhar. Eu acho que de certa maneira essa forma de pensar é um tanto medíocre.

ResponderExcluirVeja, eu sou servidor público. Meu salário líquido hoje é pouco mais de 12k. Tenho 2 imóveis alugados. Tinha uma grana em aplicada em fii's e algumas ações. Liquidei tudo e hoje tenho mais de 700k no td e 20k em ouro.

Eu hoje sinto um certo conforto pq sei que não dependo só do meu salário. Se o governo quebrar ou resolver demitir servidores e eu for demitido, terei uma grana pra me manter e recomeçar.

Hoje eu digo e sinto que tenho tranquilidade financeira.

Mas eu penso que só me consideraria if se tivesse um bom apartamento quitado mais uns 2 bons imóveis como reserva de valor e uns 5kk aplicados. Nesse caso eu diria que estou if, mas de forma alguma eu sairia do meu emprego. Com esse patrimônio eu ia querer ter um bom padrão de vida, tirar férias nas Maldivas, ter um carro top, comer em bons restaurantes, usar roupas caras, colecionar relógios, que é uma coisa que gosto.

E pra sair do meu emprego? Aí teria que ter o dobro, 5kk imobilizado e mais 10kk apkicados.

Querer de trabalhar pra viver como classe média baixa é ser medíocre.

No cenário dos 3 imóveis e 5kk de patrimônio, qual valor de renda mensal que você projeta?

Excluir@HM, você considera a valorização patrimonial como "renda"? Se sim, qual o percentual de reinvestimento? Digo isso porque estou considerand a valorização patrimonial, mas, estou meio perdido quanto ao percentual de reinvestimento....

Um abraço a todos

Eu também gosto do meu trabalho, mas pretendo diminuir o ritmo progressivamente e talvez trabalhar com educação financeira - tema que gosto muito. Com minha IF (não conto com meu patrimônio imobilizado ou carros, apenas dinheiro aplicado) eu posso escolher o que e quando fazer. Viver com certo luxo com 5 mil reais por mês, acho pouco (exceto, para um solteiro).

ExcluirQuanto a roupas caras, carros top e relógios, quem se acostuma a ter vida frugal não liga pra isso agora e nem quando atinge a IF, acredite em mim. Isso irá corroer seu dinheiro acumulado, exceto você ganhar líquidos 100 mil reais por mês ou mais, não aportar mais nada na carteira (ou, muito pouco) e seus investimentos tem que estar rendendo 0,5% no mínimo ao mês. O legal é poder gastar sem dilapidar seu patrimônio e de preferência, sacar dinheiro dele e ainda sobrar algo para ser reinvestido.

Claro, quem tem acima de 20 milhões (0,5% ao mês = 100 mil) literalmente ignora isso tudo, ainda mais se seguir gerando renda com empresa ou trabalho, excluindo seu patrimônio milionário. Mas repito que quem se acostuma a vida frugal, vai preferir gastar com hotéis melhores numa viagem, coisas melhores para sua casa, etc... Ostentação não é praia de quem conseguiu dinheiro com trabalho duro e que se educou financeiramente.

Dinheiro não tem amor ao patrão: se não cuidar dele, procura outro na hora. É bicho solto.

Quanto a última pergunta, muito boa. A valorização patrimonial é a RENTABILIDADE de sua carteira para um uso FUTURO (ou, no desespero). Essa será sua renda futura, dividida mês a mês para seu uso (ou não!). Eu reinvisto 100%, não saco um centavo da minha CHM, pois não precisei até hoje.

Se você já usa parte do que ganha com seus investimentos hoje, aí é RENDA. Se não usa, é rentabilidade. O cálculo, pelo que você disse, não é difícil. Basta ver quanto rendeu a carteira ao fim do mês, pegar o valor total que rendeu e ver qual a % você gastou e qual reaplicou. Se rendeu 5 mil, você gastou 3 mil e reaplicou 2 mil reais, teremos 60% de gastos e 40% de reinvestimento. Não confundir renda com rentabilidade.

Como expliquei, reaplico 100% do que rende minha carteira, não uso nada desse dinheiro hoje e nunca usei. A mágica dos juros compostos está aí.

Entendi. Sou o anônimo 02 ali, rsrs.

ExcluirVejo que a maior parte da finansfera desconsidera a valorização patrimonial... Consideram somente o pagamento de dividendos etc.

Entendo que com essa forma de pensar, não haverá renda suficiente para aproveitar a vida... Sempre o valor será bem inferior ao patrimônio.

Muito interessante seu post, HM. Eu não passava por aqui há algum tempo e me surpreendi com o alto nível e com as informações que li. Parabéns!!!

ResponderExcluirID, seja sempre bem vindo. Vez ou outra posto algo de política, pois é ela que define nossa vida financeira (queiramos ou não). Acha que tem algum blogueiro de investimentos da Venezuela? Cuba? Coréia do Norte? Kkkkkkkk

ExcluirProcuro postar coisas que somem, que ensinem a quem lê e a quem escreve. Obrigado pela visita!

HM, beleza ?

ResponderExcluirGostei dessa abordagem de 25x o gasto anual para se considerar em IF

Mas quero ver contigo uma contrapartida : caso consiga 0,5% ao mês de rendimento, 6M seriam suficientes para 30k de gastos mensais

Portanto, se quiser uma folga, pode considerar 7,5 M como sua IF (uma média simples desse cálculo que trouxe com aquele que você trouxe)

O que acha ?

GZM, sempre bom ver você aqui.

ExcluirAcho bem plausível, mas tenho certeza que vou chegar de alguma maneira nos 9 milhões. Sua idéia está correta. Os 9 milhões são minha IF “com gordura extra”, com seguro para tempos ruins. Mas os 7,5 milhões serão sim minha IF.

Essa abordagem dos "25x os gastos anuais" não é nada mais que a velha e conhecida fórmula dos 4% de retirada anuais (SWR ou TSR, taxa segura de retirada) do Trinity Study. Não sei porque ambos os blogueiros não abordaram isso. Está mais do que sedimentada na literatura, não entendi a surpresa.

Excluirhttps://en.wikipedia.org/wiki/Trinity_study

Dr. Pedro! Mas o senhor é um Dr. FODÁSTICO!!!

ExcluirEu, não. Onde é que o senhor conseguiu o doutorado? De repente, farei o curso lá também e serei foda igual vossa senhoria. Divida conosco sua sabedoria ímpar ou, vá só tomar "um guaraná". Monte seu Blog, divida sabedoria ou apenas fique calado para ninguém ter certeza de que é um idiota arrogante (calado, teremos dúvidas).

Dr. Pedro Macedo?Que bosta! Nome fake de algum mané com inveja.

ExcluirNão ajuda ninguém e ainda por cima, critica. Dr. em babacologia, só se for. HM, ignore estes caras, meu irmão. Seu blog é muito legal, gosto dele do jeito que é, aqui eu aprendo sobre dinheiro e sobre (bom) Rock. Se cada assunto já citado por alguém na Internet não puder ser novamente abordado ou dito, acabou a Internet e acabam os livros também.

Conhecimento só serve se for compartilhado, as tabelas estão muito legais e você tem a honestidade de postar o autor original das mesmas. E ainda traduz pra gente do inglês, eu saco muito pouco de inglês.

Só um idiota invejoso critica quem ajuda os outros de graça, com conteúdo. Crie um blog, Dr. Invejoso! Depois, critique os outros e seja criticado. Panaca.

Caro Anon, é cada um que me aparece. Inveja é uma merda, mas posso fazer o quê?

ExcluirPego um artigo legal, traduzo, posto as tabelas (que são muito boas!) e publico aqui. Mas um Zé rosca queimada vem, para dar uma de "Dr." (kkkkkkkkk, Dr...), sem nada de construtivo a dizer, peida na farofa e se acha o Warren Buffett. Detesto gente assim, publiquei a postagem só para vocês terem idéia do nível de alguns comentários que recebo.

Aguardamos pelo blog de investimentos do (KKKK) Dr. (KKKK) Pedro Macedo.

"Dr. Pedro", vá trabalhar. Seus posts não serão publicados e seu minuto de fama aqui, já acabou. Ouça a música do Blog: "Doctor, Doctor... please!!!!" e divirta-se. Beijo no seu coração!!!!

ExcluirHM, muito legal esse post e passei a seguir o blog Four Pillar Freedom graças a sua dica. As tabelas são tudo de legal!

ExcluirSe o sujeito já é Dr. em investimentos, está fazendo o quê aqui? Pagando de otário, só se for. Só aqui no Bostil as pessoas que ensinam são atacadas e as que não ajudam tem razão. Manda logo pros infernos e danem-se esses haters. Up the Irons! Deixe esse rato morrendo de raiva e não publique mais nada dele, rsssssssss.

Leandro F.

Leandro, o filtro para "Doutores" já está ligado. Aqui, só plebeus podem escrever.

ExcluirDr. igual Lula, só se for... KKKKKKK, de diploma dado pela esquerdalha pseudocultural.

"Doctor, doctor, please..."

A caravana passa, os cães ladram e segue a vida... Não alimente os Trolls!

ExcluirKKKKKK, boa. Já fiz um post há muitos anos, com este assunto dos Trolls. Mas este Troll era Dr., tive que publicar... KKKKKK

ExcluirVI, o legal é você fazer seu próprio cálculo ano a ano e ver a média, tendo assim sua TPPA ou ‘Anual Savings Rate”. Pelo visto, menos que 25% de TPPA é muito chão pela frente, melhor ficar entre os 30 a 50%.

ResponderExcluirE vou te confessar algo que passou batido, acabei de ver a última tabela do post acima, observei algo que não tinha percebido: para 50% de TPPA, começando aos 34 e aos 36 anos, as idades que conseguimos a IF são exatamente 51 e 53 anos! Escrevi isso no meu texto, sem ver a mim mesmo inserido na tabela postada. Olhe o que escrevi:

“ Feliz de ver que estou no caminho certo, mas prefiro a meta dos 9 milhões por ser mais segura. E ela bate com a idade que coloquei como meta desde 2007 para minha IF (ou, semiaposentadoria, pois gosto do que faço), em torno dos 52 a 55 anos de idade. Mais uma vez, tenho a prova viva de que juntar disciplina, estudo, muito trabalho, aportes, metas traçadas e seguidas espartanamente, frugalidade sem miséria, tempo, paciência, juros compostos e aprendizado com os meus erros e acertos, valeram muito todo meu esforço.”

Conclusão: coloquei a meta de idade da minha futura IF em 2007, mas não tinha noção de qual seria a estratégia para alcançar! E sem perceber, encontrei meu ponto de equilíbrio nos 50%. Poderia ter poupado mais, mas para mim seria uma vida doentia. Sem minhas 3 viagens para fora do Brasil por ano, por exemplo, que é onde gasto mais. Prefiro viajar que trocar de carro.

Vou postar a minha atual TPPA em Janeiro de 2020, após a virada do ano, incluindo os dados de 2019. Dinheiro pra você e saúde!

Belo post meu amigo! Bom ver posts desse nível, bastante didático e educativo.

ResponderExcluirEu comecei com 28 anos e poupo mais de 70%.

Um dos meus defeitos foi ter comprado muitos imóveis, ap pra morar, terrenos e a casa da loja, essas coisas não geram renda quase alguma. Aconselho quem tá começando ficar num aluguel barato e comprar açoes, fiis, e RF mesmo, o lucro disso e os dividendos um dia vai cobrir o aluguel e ninguém mais precisa comprar o imóvel.

Apesar disso vou finalizar acima dos 4kk esse ano, o que é incrível, pois dará 7 anos completos de trabalho, investindo, aportando e reinvestindo praticamente tudo. Meu alvo é 6kk.

Vc não falou na TSR HM, eu acho que o seu alvo tá muito alto, vc parece ser uma pessoa que busca muita segurança, acho que pra uma TSR de 4%aa vc precisaria bem menos de 9kk.

Para uma TSR de 4% daria R$360 mil liquidos anuais. Isso daria um gasto liquido de 30k mensal, é dinheiro pra caramba.

Vc poderia mandar seus filhos fazer faculdade em Portugal e se mudar pra lá. A faculdade publica é bem barata e de qualidade mt boa. Transformando 30k reais em euros a 4,50 o euro, daria 6.600 euros, o que é muito dinheiro para os padrões portugueses, daria pra sustentar uma família de 7 pessoas com muito conforto mesmo.

E sobre o caminho? O que importa é o caminho ser feliz e consciente.

abraço!

FS, é exatamente o caminho que mais importa. Podemos morrer antes do fim da jornada planejada, por isso escolher uma zona de conforto é vital. Dinheiro não compra felicidade, ele a potencializa. Muita gente triste, doente e depressiva é rica!

ExcluirOs dados do blog do Zach não citam a TSR de 4%, muita abordada pelo amigo AA40 em seu blog e com vários posts. Ele optou pela tabela, maneira mais simples das pessoas olharem e entenderem - é auto explicativo, é na hora. Cito posts sobre TSR do AA40, um de DEZEMBRO de 2016 e outro de FEVEREIRO de 2019:

http://www.aposenteaos40.org/2016/12/taxa-segura-de-retirada-tsr-ou-swr-4.html

http://www.aposenteaos40.org/2019/02/tsr-no-brasil-24-anos-completos-de.html

A TSR (taxa segura de retirada) ou SAFEMAX para os americanos (termo cunhado por Willian Bengen) é defendida por muitos que abordam o tema IF, sendo em torno de 4% o valor tido como o graal (4,15%, vá lá!). Mas, não é aceita como uma regra universal.

Temos que considerar o rendimento anual do portfólio, sendo que pelos estudos, os 10 primeiros anos são fundamentais no resultado final e quanto será a despesa real anual futura / taxa de inflação. Mas, já é uma balisa para quem quer se programar para a IF e isso que importa.

Este comentário foi removido por um administrador do blog.

ResponderExcluirCaro Anom, que escreveu hoje dia 14/10/19, sem querer apaguei seu post! Reenvie, por favor!

ExcluirFala HM,

ExcluirO que eu tinha escrito era sobre o planejamento de qual valor/percentual do seu patrimônio imobilizar nessa projeção para a independência financeira.

Hoje você publica aqui o seu patrimônio financeiro. Qual parte do seu patrimônio não publicado aqui você tem imobilizado (casa, sitio, apartamento, carros, obras de arte, dentre outros) ?

Te pergunto pois eu hoje meu patrimônio se encontra na seguinte proporção: 1kk Investimentos financeiros e 3kk Imobilizados. Dentro desses 3kk imobilizado encontra-se 1.5kk que é um imóvel que meus pais irão transmitir para mim no prazo de 10 anos como antecipação de herança. Aproveito e te pergunto: O que vc acha de deixar herança para filhos ? Eu penso fazer o mesmo o que meus pais estão fazendo comigo. Deixar uma reserva para meus filhos, a qual eles poderão mexer quando completarem uma idade ou se eu falecer antes.

Mas voltando para a dúvida inicial, eu penso em me desfazer de todo o imobilizado que possuo e viver somente de aluguel (casa e carro). Acho que o custo de locação vai permanecer muito mais vantajoso do que o custo de oportunidade do capital nos próximos anos.

Abs e parabéns pelo Blog.

Caro Anon, publique seu primeiro nome no fim do post (pode ser um pseudônimo, sem problema) para eu identificar você nas respostas. Eu tenho imobilizado, hoje, 3,3 milhões de reais (apartamento, casa, carros, cotas de duas sociedades). Nunca contabilizei isso na CHM.

ExcluirQuanto a filhos, o maior legado se chama educação. Se souberem que tem dinheiro de sobra, a maioria se acomoda e vira sanguessuga. Isso é da natureza humana! Explico aos meus que pagarei seus estudos e depois, que voem com suas asas. Nem toco no assunto de herança, quero filhos ricos independente do dinheiro que é meu e da minha esposa. Que enriqueçam por si próprios. Vou pegar os dois quando voltar da Suíça, estou aqui agora, e fazer um bate papo com eles mostrando a relação idade + aporte + tempo + juros = IF, na frente do computador. Quero criar águias, não galinhas. Óbvio, receberão suas heranças futuramente, ajudarei em tudo que puder até serem independentes, mas nada de “gastem que o papai banca”. Eu penso assim e não recebi herança: recebi educação (graças a Deus) e dívidas (infelizmente, mas todas quitadas e livre delas há muitos anos, fiz isso o mais rápido possível). Minha busca pelo auto-conhecimento sobre riqueza e IF é que me trouxeram até aqui, não aprendi nada disso em casa.

Quanto a viver de aluguel e usar carro alugado, o primeiro eu acho algo bom sim. Hoje, eu não vendo meu apartamento pois minha esposa não deixa (rssss). Se eu alugar o mesmo, não consigo 0,3% ao mês (acredite). Num FII, receberia até 0,8% e livre de IR.

Já o segundo ponto, o carro, tá quase valendo a pena fazer igual nos EUA (leasing) e trocar de carro de 2 em 2 anos. Tem que colocar na ponta do lápis e hoje eu sou a favor de UBER, bicicleta, etc... Carro = DESPESA, é passivo. Temos que economizar em tudo que for possível. O legal do leasing nos EUA (nem se compara com o Brasil) é que pagando pouco, todos os meses, de 2 em 2 anos (se não me engano) você está de carro novo e pagando muito pouco por isso. Fora que carro lá é 3 a 4 vezes mais barato que aqui, carro usado então vale banana!

Boa HM!! Suas postagens são sempre inspiradoras!

ResponderExcluirSigo na Batalha! :D

ZB, "retroceder nunca, render-se jamais!" :D

ExcluirMuito bom post HM!

ResponderExcluirO caminho da independência financeira é simples: aporte tempo e disciplina. A tabela mostra o aporte e o tempo.

Como você viu no meu último post, existem várias maneiras de ganhar dinheiro para investir, basta querer.

P. S. Não recebi seu mail, você enviou? Qualquer coisa me chama na comunidade do YouTube ou no Twitter ou Instagram.

Abraço.

Vi sim e achei muito legal. Depois te mandarei o email!

ResponderExcluir